Válság van. Már megint. Vagy még mindig. Közhely, hogy minél kisebb egy vállalkozás, annál kitettebb a külső hatásoknak. Nem is feltétlenül a méret a lényeg, hanem inkább a tőkeerősség és a stabilitás. A válság kapcsán azonban mintha a legtöbb kkv-vezető hajlamos lenne ezeket a fogalmakat rosszul, de legalábbis nem megfelelően értelmezni. Rendrakás következik.

A válság mindig fenyegető rémként van lefestve. Pedig ahogyan arra már Kennedy elnök is felhívta a figyelmet, a kínaiak szerint egy válság legalább annyira lehetőség is, mint amennyire veszély. (Már ha igaz a legenda. Sajnos nem tudok mandarinul.)

Ezért sok szakértő szeret ilyenkor válságálló vállalkozásról beszélni, illetve ezernyi tippet, trükköt oszt meg arról, hogy milyen eszközöket kell alkalmaznia egy jó vezetőnek ahhoz, hogy a vállalkozása elérje a válságálló állapotot. Persze mindezt már akkor, amikor válság van.

Ezért szeretnék néhány dolgot már az elején leszögezni tapasztalatból:

- Válságálló vállalkozás nincs. Nem létezik. Nem tudtak még kitalálni, felépíteni olyan vállalkozást, amelyikről lepattant volna a válságnak valamilyen hatása. Igenis minden vállalkozás ki van téve a hatásának, amelyiket érint. (Ez lehet iparági válság is, vagy ahogyan most is, globális válság.)

- A válságra nem lehet felkészülni. Pont. Éppen attól válság a válság, hogy nem tudjuk, mikor jön, meddig tart, mire és hogyan hat. De azt valószínűsíthetjük, ha bekövetkezik valamilyen számunkra hátrányos esemény (a válság valamilyen jellegzetessége, pl. elszakadnak az ellátási láncok, elszabadul az infláció, munkaerőhiány lesz stb.), az a konkrét esemény milyen hatással lesz a vállalkozásunkra.

- A válság hatásaira fel lehet készülni. Előtte. Nem akkor, amikor már benne vagyunk. Akkor már kezelni kell a válságot – annak mentén, ahogyan felkészültünk rá.

Ezért most azt írom le, hogy mit kellett volna már 2019 előtt megtenniük a vállalkozásvezetőknek ahhoz, hogy elmondhassák a cégükről, stabilak maradtak még a válságok egymást követő sora után is. (Covid-válság után háborús válság. Ami után esélyes egy klímaválság is, de ne legyen igazam.)

Hogyan készítsd fel a vállalkozásodat egy (elhúzódó) válságra?

Röviden így:

- Kockázatok felmérése és elemzése

- Szcenáriótervezés

- Operatív működés átalakítása

- Tartalékok felépítése

- Biztosítások

- Vészforgatókönyvek kidolgozása

- Gördülő tervezés

- Cashflow-fókuszú pénzügyi irányítás

Bővebben pedig így…

Kockázatok felmérése és elemzése

Mielőtt azt mondanád, hogy SWOT-analízis, én azt mondom, hogy fékezz! A SWOT valóban nagy segítség a kockázatok elemzésében – de csak akkor, hogy jól használod. (A SWOT-elemzés becsületét ebben a cikkben kíséreltem meg helyreállítani.)

A kockázatok azonosítása, felmérése azonban mindig meg kell, hogy előzze a SWOT elkészítését. Hiszen mit tudnál máskülönben beírni a mátrix “Veszélyek” negyedébe a hasraütésszerű ötleteken kívül?

Az elemzés szükségessége azonban nemcsak a Veszélyek mező esetében igaz, hanem a SWOT-analízis bármelyik negyedének kapcsán is. Vagyis nem elég az, ami a fejedben van az erősségeidről, gyengeségeidről, a lehetőségeidről és a fenyegetésekről. Utána is kell járni, hogy ezek az elképzelések valósak-e. (Az észlelésünk mindig torzít, ezért muszáj tényszerűen leellenőriznünk, hogy úgy van-e minden, ahogyan feltételezzük.)

Mivel a környezet 2020 márciusa óta egyfolytában és rohamosan változik, ezért különösen fontos adattal alátámasztani, milyen körülmények között is működik valójában a vállalkozásunk.

Szcenáriótervezés

A Számlázz.hu PARK indulásakor egy hatrészes cikksorozatot szenteltem a szcenáriótervezés témájának. Ezért most csak néhány gondolatot villantok meg emlékeztetőül:

- Válaszd ki azokat a tényezőket, amelyek a vállalkozásod működésére a legnagyobb hatást gyakorolhatják! (Pl. infláció, újabb pandémia, diszruptív versenytárs megjelenése a piacon stb.)

- Rendezd fokozatokba ezek bekövetkezési valószínűségeit! (Kis valószínűség, nagy valószínűség, biztosan bekövetkezik.)

- Nézd meg, vannak-e olyan tényezők, amelyek egymástól is függenek! (Pl. ha kiválasztottad az inflációt és a munkaerőpiac szűkülését, azok egymással összefüggő dolgok lehetnek, ha beindul az ár-bér spirál.) Ha találsz ilyet, akkor az eredő okból indulj ki, a másik tényezővel ne számolj alapfaktorként, mert az már következmény.

- Alakíts ki egy mátrixot a két legerőteljesebben befolyásoló tényező mentén, és azok fokozatai alapján!

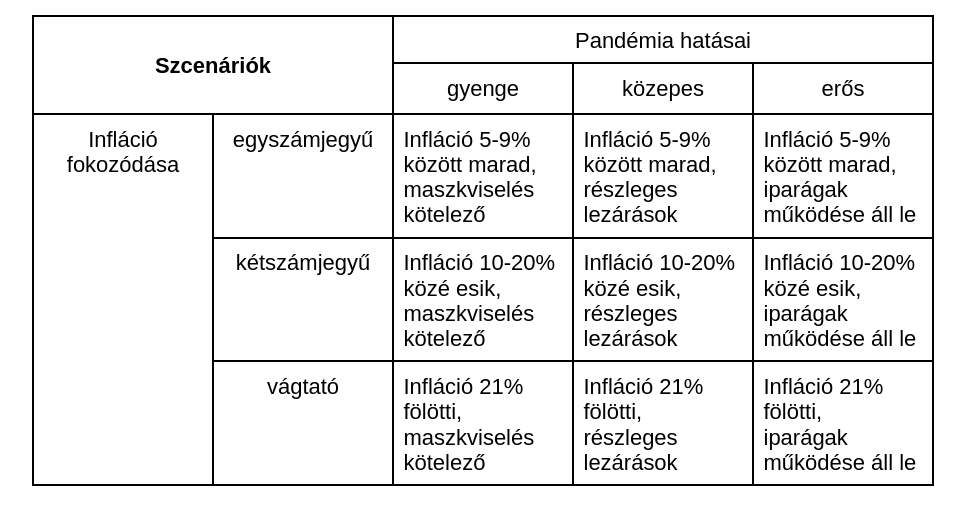

- Ezekből már kialakulnak különféle helyzetek (szcenáriók), és ezekre már tudsz tervezni. Pl. ha az egyik tényeződ az infláció fokozódása lesz (egyszámjegyű, kétszámjegyű, vágtató fokozatokkal), a másik tényeződ pedig egy újabb pandémia (aminek a hatása gyenge, közepes, erős), akkor a szcenáriómátrixod így fog kinézni:

Ez egy erősen leegyszerűsített mátrix, de a lényeg látszik rajta: valószínű helyzeteket határozunk meg. Ha megvannak a helyzetek, akkor azt már elég részletesen le fogjuk tudni írni.

Pl. ha a pandémia hatása gyenge és egyszámjegyű marad az infláció (már most nem annyi), akkor erre a helyzetre ez lesz jellemző:

- az infláció 5-9% közötti lesz – erre kell majd számolni a tervekben, és az árakban is

- a költségek mérsékelten emelkednek – ennek áthárításáról döntés szükséges

- érdemes egy portfólióelemzést végezni, hogy melyek azok a termékek, ahol nagyobb és melyek, amelyiknél csak kisebb áremelés lehetséges

- bérek még nagyobb részt elbírják az infláció növekedési ütemét, nagyobb bérkiáramlás nem valószínű, de az infláció mértékét követik – bérköltségek mérsékelt növekedésével is számolni szükséges a tervekben

- a pandémia kiújul, de az oltásoknak és az elmúlt időszakban kicsiszolt protokolloknak hála, az élet nem áll le, a vállalkozások működhetnek

- a közegészségügyi protokollok újbóli alkalmazása miatt enyhe költségnövekedés várható

- a szállítási/ellátási láncok kissé lelassulnak a szállítmányok járványügyi ellenőrzése miatt, így a biztonsági készletek szintjét kis mértékben emelni szükséges

- stb.

Ez újabb vázlatos példa, de jól illusztrálja, hogyan gondolkodj, és hogyan indulj el a tervezéssel.

Operatív működés átalakítása

A tervek persze csak akkor valósulnak meg, ha a megvalósítás leszivárog operatív szintre. A terveknek megfelelően így az operatív működést sem árt átszabni.

Tartalékok felépítése

Ez sajnos némileg megkésett intelem, a jelentősége miatt mégis itt a helye a listán.

Tartalékot ugyanis nem válságban építünk, hanem előtte. A (pénzügyi) tartaléknak ugyanis éppen az a funkciója, hogy képesek legyünk vele áthidalni a válság alatt felmerült pénzügyi problémákat.

Ami miatt most fontos a tartalékokról beszélnünk, az azok felhasználása. Ugyanannak a takarékos, beosztó szemléletnek kell ezt is jellemeznie, mint az egész költséggazdálkodásodat ebben a helyzetben. A tartalékok célja tehát nem az, hogy ugyanazt a színvonalat legyen képes biztosítani, mint a válság előtt. Ennek értelme sem lenne, hiszen a válság éppen attól válság, mert egy jelzés, hogy a korábban folytatott gyakorlat fenntarthatatlan. A tartalékkal tehát minél tovább kell tudni kihúzni, hiszen nem tudjuk, meddig tart a bizonytalanság. Ezért nagyon okosan, beosztóan kell felhasználni – szigorú költségkontroll mellett.

Biztosítások

Kockázatcsökkentő eszköz. Ha beüt a baj, akkor anyagi forráshoz juttat a károk mérséklésére és/vagy az átállás megkönnyítésére.

Fontos, hogy még a baj előtt hogyan gondolkodsz erről. Milyen károkra, eseményekre számítasz? (Sajnos a biztosításoknak megvan az a hátránya, hogy csak arra fizet, amilyen esemény bekövetkezésére kötötted.) Vagyis ahhoz, hogy jó biztosításokat tudj kötni, már korábban is jól kellett tudnod alkalmazni a SWOT-ot, illetve szcenáriókban kellett gondolkodnod.

Ha ez nem, vagy nem jól történt meg, akkor mást nem tehetsz, mint hogy levonod a tanulságokat, és újragondolod az 1. és 2. pontokat.

Vészforgatókönyvek kidolgozása

Nem, ez nem ugyanaz, mint a szcenáriótervezés. A vészforgatókönyvet mindig arra az esetre írjuk, amikor hirtelen beüt valami, ami nagy kárral jár. Akkor különösen fontos, hogy ne legyen káosz, és mindenki tudja, mi a dolga, és hogyan, ki az illetékes, és neki milyen döntéseket kell meghoznia. De mint a villám.

A vészforgatókönyvek tehát nem egy elhúzódó válság forgatókönyvei, hanem valami konkrét és nagyhatású, hirtelen előálló probléma kezelésének tervezett menetrendje. Ilyen lehet pl. egy tűzeset a vállalkozás területén, az adatvédelmi incidens, vagy éppen egy széles nyilvánosság előtt zajló botrány, aminek a márkát érintő komoly hatásai vannak, és gyorsan kell jó kommunikációs válaszokat adni rá.

Bár a válság és az itt említett vészforgatókönyvek nincsenek szoros összefüggésben, azért jobb szárazon tartani a puskaport. Válságban ugyanis sokszor tévedünk bizonytalan terepre, ahol sokkal könnyebb hibázni – ergo azok a helyzetek, amikre a vészforgatókönyveket készíted, könnyen bekövetkezhetnek.

Gördülő tervezés

A gördülő tervezést (angolul rolling forecast-ot) most kezdi újra felfedezni az üzleti élet. Pedig a módszer már több, mint 50 éves. Részletesebben olvashatsz róla ebben a cikkben is.

Röviden: több vele a munka, viszont nagyon megéri. A terveidet folyamatosan igazítod a tényekhez, és mindig azonos időszakot látsz előre. Sok negatív hatás továbbgyűrűzését lehet vele még időben megfogni és kezelni, ezért éppen az ilyen helyzetekben különösen ajánlott az alkalmazása.

Alkalmazni elsősorban a cashflow-ra ajánljuk (sőt arra mindenképpen), de ha éppen pályázati elszámolásban vagy, vagy hitelt kell törlesztened, akkor a pénzügyi tervre is érdemes alkalmazni. (Amúgy okos dolog akár a marketingbüdzsét is ezzel a módszerrel ellenőrzés alatt tartani.)

Cashflow-fókuszú pénzügyi irányítás

Ha már a gördülő tervezést a cashflow-hoz ajánlottuk must have-kategóriaként, ejtsünk erről is néhány szót. Ilyen gyorsan változó, “rángató” környezetben ugyanis a vezetői döntések kiemelt szempontja, hogy

- mennyi pénzünk van szabadon

- az mennyi időre elég.

Ezekre a kérdésekre pedig csak egy jól felépített és vezetett cashflow képes választ adni.

A cashflow lesz az, ami segít a vakrepülés homályát csökkenteni. Legalábbis egy bizonyos, belátható időszakra. Hogy ez az időszak mekkora, az függ a vállalkozás piacától, az iparágtól, a cég összetettségétől, a külső bizonytalansági tényezőktől. Ezt kell jól belőnöd, mert a döntési mozgásteredet is ez fogja meghatározni. Ez még egy pluszpont a cashflow fontosságának.

Gondold újra!

Válságok mindig voltak és lesznek. Hozzátartozik a fejlődéshez, hogy időszakonként az addig alkalmazott rendszerek, módszerek, eszközök elavulnak, és az új problémák megoldására, kezelésére már alkalmatlanná válnak. Vagyis fenntarthatatlanok.

A fenntarthatóságnak ezen értelmezése szerint tehát időről időre felül kell vizsgálni, és át kell alakítani a rendszereinket, módszereinket, eszközeinket. Ez idő-, munka- és szaktudásigényes feladat. De nem megúszható.

Éppen ezért ne sajnáld rá az erőfforást, hiszen most sok új dolgot kell megtanulnod – menet közben, és röptében kell alkalmaznod is. Ehhez jó, ha van melletted olyan szakértő, tanácsadó, aki ebben támogatni tud, és külső szemmel látni is fogja, hogy hol döccen meg a folyamat. Kérdéseiddel fordulj bizalommal a Karson tanácsadói csapatához.

by

by